食品トレー容器を通じて、快適な食生活を創造する

TCFD提言に基づく情報開示

TCFD提言への賛同について

当社は、2022年3月、気候関連財務情報開示タスクフォース(TCFD)提言への賛同を表明しました。

当社グループは、「もっとも高品質で環境に配慮した製品を」「どこよりも競争力のある価格で」「必要なときに確実にお届けする」という基本三本柱を実践し、調達・開発・製造・物流・リサイクルのバリューチェーンを通じた環境負荷低減の取り組みを進めております。

1990年に容器の不買運動というリスク認識から開始した使用済み容器のリサイクルは、当初の6カ所から消費者の皆様のご協力を頂きながら拡大し、今では10,000カ所以上の回収拠点をもつ社会インフラとして定着しています。

さらに当社グループは、製品のプラスチック使用量削減や生産性の向上、積載効率改善などを通じてLCA(ライフサイクルアセスメント)の各ステージにおける環境負荷低減を進めるとともに、リサイクル製品の素材製造工程におけるCO2削減効果を付加価値としてお客様に提案し、販売機会を拡大してまいりました。

今後、サプライチェーン全体でのCO2排出削減が一層求められることを重要な経営課題と認識し、 TCFD提言の枠組みを通じて、①気候変動に関するリスクやシナリオを想定し、大きく環境が変化する中でも事業活動に大きな影響を及ぼさない強靭なガバナンス体制を運用すること、②顧客ニーズを迅速にとらえ、事業の持続的成長のための機会として活かすことの両面において、グループ一丸となって取り組んでまいります。

本開示では、TCFD提言と、一部でISSB(国際サステナビリティ基準審議会)が公表した気候関連開示基準(S2)を参考とし、気候変動関連の重要情報を開示します。

| 要求項目 |

ガバナンス |

戦略 | リスク管理 | 指標と目標 |

|---|---|---|---|---|

|

項目の詳細 | 気候関連のリスク及び機会に係る組織のガバナンスを開示する | 気候関連のリスク及び機会が組織のビジネス・戦略・財務計画への実際の及び潜在的な影響を、重要な場合は開示する | 気候関連のリスクについて組織がどのように選別・管理・評価しているかについて開示する | 気候関連のリスク及び機会を評価・管理する際に使用する指標と目標を、重要な場合は開示する |

| 推奨される開示内容 | a)気候関連のリスク及び機会についての取締役会による監視体制の説明をする | a)組織が選別した、短期・中期・長期の気候変動のリスク及び機会を説明する | a)組織が気候関連のリスクを選別・評価するプロセスを説明する | a)組織が、自らの戦略とリスク管理プロセスに即し、気候関連のリスク及び機会を評価する際に用いる指標を開示する |

| b)気候関連のリスク及び機会を評価・管理するうえでの経営者の役割を説明する | b)気候関連のリスク及び機会が組織のビジネス・戦略・財務計画に及ぼす影響を説明する |

b)組織が気候関連のリスクを管理するプロセスを説明する |

b)Scope1,Scope2及び該当するScope3のGHGについて開示する | |

| c)2℃以下シナリオを含む様々な気候関連シナリオに基づく検討を踏まえ、組織の戦略のレジリエンスについて説明する | c)組織が気候関連リスクを識別・評価・管理するプロセスが組織の総合的リスク管理においてどのように統合されるかについて説明する | c)組織が気候関連リスク及び機会を管理するために用いる目標、及び目標に対する実績について説明する |

ガバナンス

取締役会による監視体制と経営者の役割

(気候関連のリスク及び機会について取締役会による監視体制)

当社グループは、以下のプロセスを通じて、気候関連のリスク及び機会の評価・管理、気候関連の方針・戦略・取り組み(エフピコ・エコアクション2.0)、目標設定とその進捗について取締役会による監視体制を構築しております。

●気候関連のリスク及び機会について

1)環境課題の重要事項は、月に一度、取締役、執行役員及びグループ会社社長が参加する経営会議において各部門より情報共有、議論されております。

例:積載効率改善効果(自社物流における積載効率の改善によるScope1削減)

生産性改善効果(電力使用減少によるScope2削減)

再生原料の生産量及びコストの状況(石油資源使用減少によるScope3削減)など

2)経営上特に重要性の高い案件については、取締役会において議論されております。

例:太陽光発電による再生可能エネルギー調達(再エネ使用量増加によるScope2削減)

投資案件における使用済み容器の回収選別・物流への影響(輸送距離短縮によるScope1・3削減)など

3)リスク・機会のトレードオフやトレードオン関係の考慮についても議論されております。 例:リサイクル率向上による、廃棄物量の低減とエコ製品の販売機会増加。

●取締役会の気候変動関連課題に関するスキル

エフピコ・エコアクション2.0を適切に運用するため、エフピコグループの取締役会は、ESGに関する豊富な経験、職歴、高い見識、高度な専門性を有している取締役会で構成されています。 また、気候関連のリスク及び機会の評価・管理、気候関連の方針・戦略・取り組み、目標設定とその進捗について、取締役会が適切に監督するため、取締役に対し気候変動などの環境問題への対応に関する研修を実施しております。

※スキルマトリックスは、定時株主総会招集通知に記載 https://www.fpco.jp/ir/sh_meeting.html

●気候関連の方針・戦略・取り組み(エフピコ・エコアクション2.0)について

1)部門横断組織である「環境戦略・TCFD推進管理委員会」が、グループ全体の環境戦略やTCFD推進について議論し、方針・戦略を立案します。「環境戦略・TCFD推進管理委員会」の運営にあたっては、社長直轄の環境に関する専門組織であるサステナビリティ推進室が事務局を担います。

2)グループ全体の環境戦略のもと、製品・SCM・生産・物流・販売・オフィスの各部門に設置したWG(ワーキンググループ)が自主目標を立て、気候関連課題をはじめとする環境課題の解決に向けた取組みを実施いたします。

3)各WGは、四半期に一度、取組みの進捗状況を「環境戦略・TCFD推進管理委員会」に報告します。

4)「環境戦略・TCFD推進管理委員会」は、方針・戦略及び取組みの進捗状況について、毎年取締役会へ報告します。

5)取締役会は「環境戦略・TCFD推進管理委員会」からの報告を受け、様々な視点・知見をふまえモニタリングを行います。

リスク及び機会を評価・管理する上での経営者の役割

代表取締役社長が環境戦略・TCFD推進管理委員会の委員長となり、気候関連のリスク及び機会を評価・管理すること、気候関連の方針・戦略を策定しグループ全社で取組みを推進することに関して責任を担っております。

ESG指標の役員報酬への取り組み

エフピコグループ独自の環境マネジメントシステムを推進し、循環型社会の構築に貢献するため、気候変動課題の解決に寄与する非財務指標を役員報酬に反映しております。

取締役に対する金銭的報酬の評価基準は以下の通りです。

|

報酬対象 |

評価基準 |

|

営業専務取締役 |

使用済みトレーの回収目標、エコ製品の販売目標を報酬へ反映 |

|

調達専務取締役 |

リサイクル原料の割合を目標数値として設定し、報酬へ反映 |

|

経営企画室専務取締役 |

投資、関西工場設置、物流効率、CO₂削減量を報酬へ反映 |

|

生産専務取締役 |

省エネ、効率化・生産性の向上によるCO₂削減量を報酬へ反映 |

(気候関連のリスク及び機会を評価・管理する上での経営者の役割)

代表取締役社長が環境戦略・TCFD推進管理委員会の委員長となり、気候関連のリスク及び機会を評価・管理すること、気候関連の方針・戦略を策定しグループ全社で取組みを推進することに関して責任を担っております。

エフピコ・エコアクション2.0の詳細については、下記よりご覧ください。

戦略

エフピコグループは、気候変動が事業活動に影響を与える環境課題であると認識しているため、気候変動リスク・機会によってどれほどの財務影響があるのかTCFD提言に基づくシナリオ分析(気候変動にかかる移行及び物理的なリスクと機会の分析)を行い、それに基づいた事業戦略を展開しております。

気温上昇を緩和させるために様々な制度や規制が導入され、脱炭素社会実現に向けた意識が高まり、社会活動等にも大きな変化が起きる2℃(一部1.5℃)シナリオを想定した場合、日本国内において炭素税等のカーボンプライシング制度やプラスチック税の導入が想定され、メーカー且つプラスチック製品を扱う当社は、原材料費やエネルギーコストの増加がリスクとして懸念されます。

一方で、産業活動等の経済活動を優先し脱炭素施策等の導入も軽微であり続けた結果、気温が上昇し続ける4℃シナリオを想定した場合、自然災害の激甚化に伴い、被害が増加し保険料が増加する可能性や、サプライチェーンの断絶が生じ、結果的に製品生産の遅延・停止によって販売機会の損失が生じることが懸念されます。また、原油価格の高騰による原材料費の増加リスクも挙げられます。

エフピコグループは将来起こり得るこれらのリスクを回避・軽減する為、製品を通じたCO₂排出量の削減や再生可能エネルギーの使用、事業活動における省エネへの取組、プラスチック使用量の削減に取り組んでいます。例えば、製品のCO₂排出量の削減・プラスチック使用量の削減活動として、1997年に施行された容器包装リサイクル法に基づく分別・収集の仕組みと合わせて、トレー等の回収拠点の全国展開を図ることで、使用済み容器を資源として有効利用するエフピコ方式のリサイクルをさらに促進させています。

このように、気候変動リスク・機会への対応は同時に当社の事業成長にもつながると認識しており、事業戦略に基づいた取り組みを推進しています。

リスクと機会

気候変動のリスク・機会の検討における時間軸の定義

|

|

期間 |

採用した理由 |

|

短期 |

単年度 |

有価証券報告書などで使用されている会計年度に基づく |

|

中期 |

2030年度まで |

エフピコグループ 中期環境目標の達成年度を見据えて設定 |

|

長期 |

2050年度まで |

エフピコグループ 長期環境目標の達成年度を見据えて設定 |

| 分類 | 項目 | リスク 発生時期 | 指標 | 想定される事業インパクト | |

|---|---|---|---|---|---|

| リスク | 機会 | ||||

| 政策/規制 | 炭素価格、各国の炭素排出目標・政策 | 中期 | 支出収益 | ●炭素税の導入により、原材料コスト・製造コスト、物流コストが増加する ●CO2 削減目標の達成のために、再エネへの変換が求められ、 設備・グリーン電力購入等の対応コストが増加する |

●CO2排出削減に貢献するエコ製品の需要が増加し、販売機会が広がる可能性がある |

| プラスチック規制 | 長期 | 支出収益 | ●バージンプラスチックを使用した容器包装に対する課税、代替材料の使用等による支出が増加する | ●再生原料を使用したエコ製品及びプラスチック使用量を削減した製品の販売機会が増加する可能性がある | |

| 業界/市場 | 重要製品/商品価格の増減 | 中期 | 支出収益 | ●化石燃料の価格高騰により、製品の原材料コストが増加する ●石化由来からの代替原材料への転換に伴うコストが発生する |

●再生原料を使用したエコ製品及びプラスチック使用量を削減した製品の販売機会が増加する可能性がある |

| 顧客・消費者行動の変化 | 中期 | 収益 | ●よりサステナブルな製品が競争優位となり、既存製品が不買運動に遭う可能性があり、売上が減少する | ●サプライチェーン全体で脱炭素を目指す機運の高まりにより、ライフサイクル全体でCO2排出削減に貢献するエコ製品の販売機会が増加する可能性がある | |

| 技術 | 再エネ・省エネ技術の普及 | 長期 | 支出 | ●再エネへの移行が進み、再エネ設備の追加導入コストが発生する | ●省エネ・再エネに資する技術の補助金政策が導入された場合、設備投資・研究開発費が低減できる |

| 評判 | 顧客・投資家の評判変化 | 中期 | 支出資産 | ●環境経営のための対応コストや開示・エンゲージメントコストが増加する | ●環境対応を進めることで、低金利のグリーンファイナンスなどにより資金調達コストが低減する ●ESG投資の増加 |

(物理的リスクと関連する機会まとめ)

| 分類 | 項目 | リスク 発生時期 | 指標 | 想定される事業インパクト | |

|---|---|---|---|---|---|

| リスク | 機会 | ||||

| 慢性 | 降水・気象パターンの変化 | 中期 | 収益 | ●降雨・強風の増大に伴うサプライチェーンの断絶、製品生産の遅延・停止による販売機会の損失が発生 | ●BCPへの取り組みにより顧客から高評価を得る可能性 |

| 平均気温の上昇 | 中期 | 支出収益 | ●夏の電力需要増加に伴い電力価格が高騰し、製造コストが増加する | ●BCPへの取り組みにより顧客から高評価を得る可能性 | |

| 急性 | 異常気象の激甚化 | 短期 | 支出収益 | ●サプライチェーンの断絶、製品生産の遅延・停止による販売機会の損失が発生 ●拠点の資産価値が低下することにより、保険料が増加する可能性 |

●BCPへの取り組みにより顧客から高評価を得る可能性 |

ビジネスへの影響及びシナリオに基づく戦略のレジリエンス

当社グループでは、2030年をターゲットに、気候変動対策を推進する2℃シナリオ(※)及び気候変動対策が推進されない4℃シナリオにおける気候シナリオ分析を2022年に実施し、整理したリスク・機会による財務影響額を試算いたしました。2℃シナリオと4℃シナリオの二つの将来世界におけるシナリオ分析を実施することで、想定外を無くし、幅広く将来起こりうる問題に対応できると認識しております。

分析の結果、再生原料の調達量拡大、エコ製品の販売拡大、再生エネルギーの活用、新たなリサイクル手法の確立等を通じて、気候変動リスクの影響を抑えることができることを確認いたしました。

また、原油価格については、原油市場における需要と供給のバランスだけではなく、政治的な要素も含む金融市場も考慮し、将来的な原油価格の予測をしております。そのため、シナリオ分析で使用した2030年の想定地と大きく乖離していまう可能性もありますが、リサイクル率の向上によってこの不確実性に対応できると考えております。

(分析の主な前提)

| 項目 |

気温上昇幅 |

2030年の想定 | 参照シナリオ、参照資料 | |

|---|---|---|---|---|

|

炭素税 |

2℃ | 11,000円/t-CO2 |

国際エネルギー機関(IEA) |

Net-Zero Emissions Scenario |

| 4℃ | 導入無し | 同上 | Stated Policies Scenario | |

|

プラスチック課税 |

2℃ | 122,400円/t |

同上 Centres for European Policy Network |

ETP2017 The EU Plastic Tax Greenwashing New Revenue for the EU Budget |

| 4℃ | 導入無し | |||

| 電力価格 | 2℃ | 1.2円/kWh増 (2020年比) |

IEA | Sustainable Development Scenario |

| 4℃ | 1.2円/kWh減 (2020年比) |

同上 | New Policies Scenario | |

| 原油価格 | 2℃ | 14%減 (2020年比) |

同上 | Sustainable Development Scenario |

| 4℃ | 83%増 (2020年比) |

同上 | Stated Policies Scenario | |

(※)2021年11月に開催されたCOP26において、パリ協定以降努力目標とされてきた1.5℃目標が事実上の新たな目標となりました。当社グループは、現時点で外部データが豊富に存在する2℃シナリオに基づき分析を行っておりますが、1.5℃シナリオにおいても2℃シナリオに準ずるリスク及び機会を認識し、気候変動への適応・緩和策を実施してまいります。

シナリオ分析結果

▲:PLにプラスの影響 ▼:PLにマイナスの影響

| インパクト試算項目 | リスク |

対応を行わない場合の財務影響 | エフピコグループの対応 | |

|---|---|---|---|---|

|

【2℃シナリオ】 |

炭素税導入によるコスト上昇 |

▼ ▼ |

■製品を通じた社会全体でのCO2排出量削減 ・再生原料を使用したエコ製品の販売拡大 ・プラスチック使用量削減による省資源化 ―三井物産プラントシステム株式会社と電力購入契約(PPA)を締結 |

|

|

【2℃シナリオ】 |

プラスチック税導入によるコスト上昇 |

▼ ▼ ▼ |

■製品を通じたプラスチック使用量削減 ・発泡素材活用による省資源化 ・リサイクル能力拡大に向けた設備投資を実施 ■新たなリサイクル手法の研究 ■新素材の研究開発と情報収集 ・素材全般に関する情報収集 ・従来品と同強度・耐衝撃性を維持しながらプラスチック使用量を25%削減した「耐寒PPiP-タルク」の開発 ■他団体との連携 ・日本プラスチック工業連盟に所属し、国内プラスチック産業における環境課題の共有や解決に向けた取り組みを推進 |

|

|

【2℃シナリオ】 |

電力料金上昇によるコスト上昇 | ▼ |

■再生可能エネルギーの活用 ・関東エリア、中部エリア、関西エリアの3つの生産・物流拠点において太陽光設備の設置・運転 ―三井物産プラントシステム株式会社と電力購入契約(PPA)を締結 ■省エネの取り組み |

|

|

【2℃シナリオ】 |

原油価格下落による原材料コスト低下 |

▲ ▲ |

■製品価格反映 | |

|

【4℃シナリオ】 |

電力料金下落によるコスト低下 | ▲ |

■再生可能エネルギーの活用 ■省エネの取り組み |

|

|

【4℃シナリオ】 |

原油価格上昇による原材料コスト上昇 |

▼ ▼ ▼ |

■製品を通じたプラスチック使用量削減 |

|

|

【4℃シナリオ】 |

気象災害増加による保険料の増加 | ▼ |

■BCPの取り組み |

|

|

【共通】 |

環境配慮製品への需要増加 | 定性評価 |

■再生原料を使用したエコ製品の販売拡大 ・近隣の小学校及び全国からの各種消費者団体、マスメディア各社、自治体などの方々等、累計50万人を受け入れ ■新素材の研究開発 |

|

リスク・機会に対応するための主な取り組み

シナリオ分析の結果により確認された気候変動リスクの低減・機会の獲得を実現するための対応を、当社グループの事業戦略に落とし込んでいます。

■リスク・機会に対応するための主な取り組み実績は以下の通りです。

リスク管理

リスクの識別および評価プロセス

当社グループでは、「もっとも高品質で環境に配慮した製品を」「どこよりも競争力のある価格で」「必要な時に確実にお届けする」ことにより、食の安全・安心という社会的役割を果たし続けていくために、ビジネスモデルの持続可能性にとって重要なリスク及び機会の観点から、重要課題(マテリアリティ)を定めて、様々な取り組みを行っております。マテリアリティは環境戦略・TCFD推進管理委員会にて作成し、取締役会の承認を経て決定しております。気候関連のマテリアリティとして、「CO2排出削減」が特定されております。

エフピコグループのマテリアリティについては、下記よりご覧ください。

特定プロセス

(1)課題の抽出

SDGs、GRI、スタンダード、ESG評価機関の評価項目などを参考に、エフピコグループの企業価値向上に向け

必要な課題を抽出しました。

(2)課題の整理

環境戦略・TCFD推進管理委員会にて、当社グループの経営理念やあらゆる視点からの意見を踏まえ、当社グループにとっての重要度、ステークホルダーにとっての重要度の2軸から優先的に取り組む課題を特定しました。

(3)承認

特定したマテリアリティ項目について、取締役会の承認を経て決定しました。

リスク・機会の重要度浄化に用いる指標

気候関連リスク・機会の特定においてシナリオ分析を実施し、特定された気候関連リスクによる影響を評価するため、リスクを下記三段階に分けて整理をしています。

① 業務不随リスク:主管部門の日常の業務運営に付随して発生するリスク

② 全社的管理リスク:主管部門の対応の限度・権限を越えるリスクや複数の部門にまたがるリスクで全社的に管理が必要とされるリスク

③ 危機的事態:エフピコグループに多大な被害・損害を与え、企業価値を大幅に低下させるような緊急に対応が必要とされる事態

上記三段階で整理したリスクによる財務影響額をシナリオ分析などの方法で試算しており、売上高が10%減少した場合を財務上の重大な影響と定義しています。

機会については、使用済み製品の回収量や新しい原料の調達量などの生産能力の向上に起因する項目を機会重要度評価の指標としています。この指標をもとに整理した機会による財務影響額をシナリオ分析などの方法で試算しており、売上高が10%増加した場合を財務上の重大な影響と定義しています。

リスクの管理プロセス

(全社的なリスク管理)

気候関連リスクを含む全社的なリスク管理については、取締役、執行役員やグループ会社の代表者が参加する経営会議(毎月)や情報交換会(毎週)を開催し、リスク発生の未然防止ならびにリスク管理に取り組む体制を構築しております。気候関連については、製品・SCM・生産・物流・販売・オフィスの各部門に設置したWG(ワーキンググループ)が主体的に様々な目標を立てCO2排出量の削減に向けた取り組みを実施しており、環境戦略・TCFD推進管理委員会がこれらの進捗状況及び結果の報告を受け、評価を行っております。

(リスクサーベイの実施)

当社グループでは、大規模地震や大型台風、豪雨による水害など、自然災害による被害を最小限に抑止し、また火災や労働災害の発生を未然に防ぐことを目的に、工場、配送センターなど事業所ごとのリスクサーベイを定期的に行っています。リスクサーベイでは、外部の専門コンサルタントが直接事業所を訪問し、様々な事故の危険度について調査することで、リスクの洗い出し、リスクの分析・評価を行います。この内容を基に、事業所と協議の上、リスクの回避、軽減のための対処を行い、更に効果の検証を行うことで、マネジメントシステムの一環としています。

指標と目標

CO₂排出量削減目標

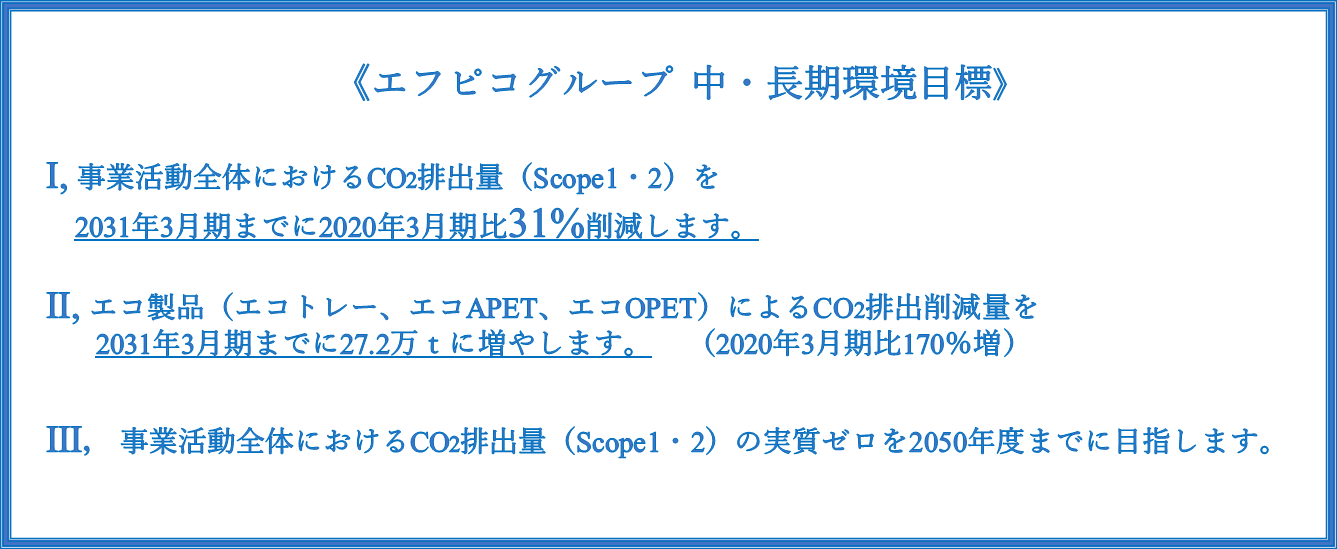

当社グループは、製品ライフサイクル全体を通じて様々なステークホルダーとともに環境負荷低減に取り組んでまいりました。昨今の地球温暖化による気候変動という社会課題に対し、当社グループが果たす責任とその役割として、脱炭素社会の実現に向けて新たな「脱炭素」の中・長期目標を策定しました。

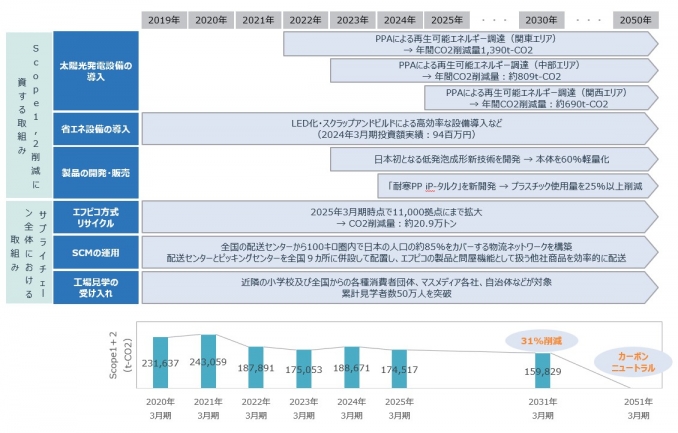

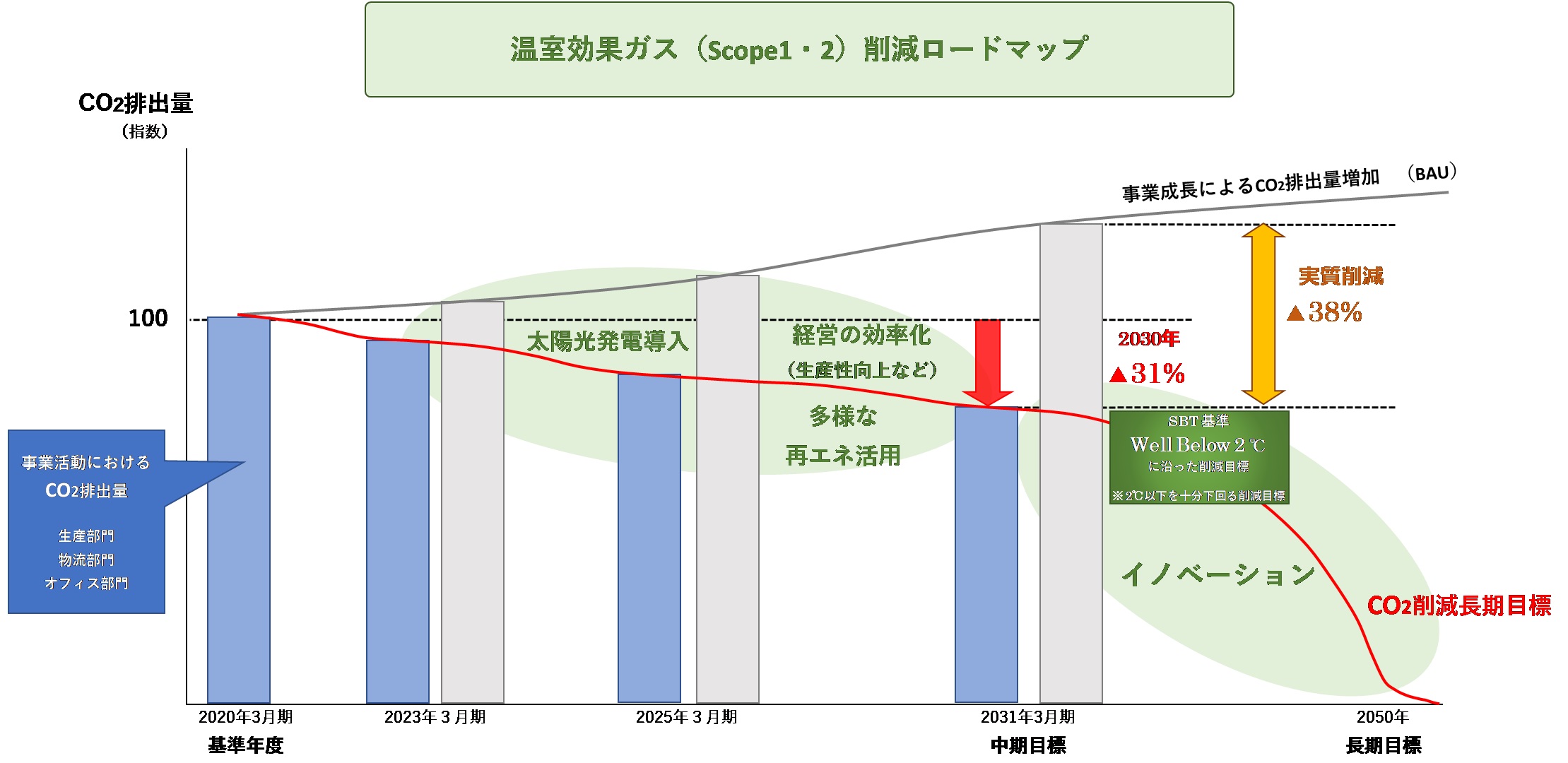

新たな目標値として、【2031年3月期までにCO2排出量(Scope1・2)31%削減】及び【2050年度までにCO2排出量(Scope1・2)の実質ゼロ】を目指します。

なお、策定した排出量削減目標は、世界の平均気温上昇を産業革命以前に比べて1.5℃に抑えることを目的としたパリ協定に基づいています。

※Scope1:当社グループにおける直接排出

Scope2:当社グループが購入・使用した電力・熱・蒸気などのエネルギー期限の間接排出

温室効果ガス削減ロードマップ

(目標達成に向けた具体的な取り組み)

・生産部門については、自家消費用太陽光発電設備の導入と、調達電力の再生可能エネルギー化をさらに推進し、主要工場からCO2排出量の少ない設備を積極導入します。

・物流部門については、購入電力の再生可能エネルギー化を推進するとともに、配送トラックのEV化については経済合理性を勘案しながら導入検討を行います。

・オフィス部門については、オフィスにおける使用エネルギーの再生可能エネルギーへの転換と、照明などのLED化による省エネを促進し、また営業車のEV化も積極的に行います。

・あらゆる部門において生産性を向上し、経営の効率化を図ります。

・長期環境目標において削減できなかった排出量については、炭素クレジットの購入と償却を計画しています。

リスクと機会の評価に用いる目標と実績

| 指標 | 目標 | 実績 | 目標 | |

|---|---|---|---|---|

| 2020.3期 | 2026.3期 | 2031.3期 | ||

| 当社事業拠点からのCO2排出量(Scope1・2) |

2031年3月期までに |

231,637t |

177,065t | 159,830t |

| エコ製品※販売によるCO2削減貢献量 | 2031年3月期までに 27.2万t (2020年3月期比170%) |

16万t |

21.1万t |

27.2万t |